こんにちは、一龍(@ichiryuu)です。

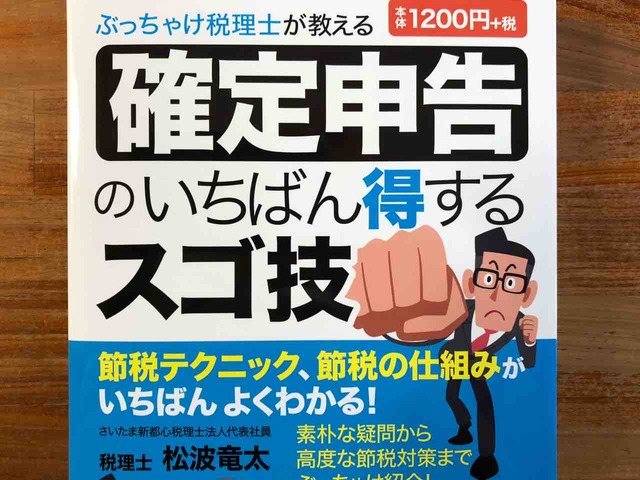

今日ご紹介するのは、税理士の松波竜太さんの著書、 『ぶっちゃけ税理士が教える 確定申告のいちばん得するスゴ技』 です。

タイミング的に確定信託の季節が近いということもありますが、僕自身が来年春から個人事業主となるため、税に関して勉強しなくてはいけないという事情がありまして、紹介することに。

というか、今回はあまりにも税に対して無知な僕自身のためのメモみたいな感じなので、「確定申告に関してはもうわかっているよ」という方はスルーして下さい。

逆に、僕と同じで、勤人してて税金とか確定申告なんて全然わからないという方はぜひ読んでみてください。

では早速、気になるポイントの読書メモをシェア!

読書メモ

★「開業届」は「事業所得」にしたいなら必須

個人事業主として事業を行うために必要な届け出があります。まず必要なのが、開業届です。税務署に届けを提出します。税務署への開業届は、事業を開始して1ヶ月以内に行うこととされていますが、罰則等はありませんので、届出をする日は(確定申告の期限前であれば)いつでも構いません。

開業届は、国税庁のホームページよりダウンロードして入手できる他、税務署にもおいてあります。

申請にはマイナンバーが必要です。

青色申告の申請は開業から2ヶ月以内か、青色申告を行いたい年の3月15日までに行う必要があります。

青色申告を申請するならば、併せて「青色事業専従者給与に関する届出書」も提出しておくのが望ましいです。これは青色申告で確定申告をしている事業者が、家族に対して支払った給与を経費として計上するために必要な書類です。

★青色申告には一定水準の記帳が必要

青色申告を選択するには「一定水準の記帳」をする義務があります。一定水準の記帳とは、「正規の簿記の原則」という会計ルールに基づいた記帳方法を指します。さらに、青色申告のメリットを最大限に受けるためには、一定水準の記帳をし、その記帳内容に基づいて「損益計算書」と「貸借対照表」という2種類の決算書類を作成し、確定申告の際に添付しなくてはなりません。

これら2種類の決算書を正しく作成するには、「複式簿記」と呼ばれる方法で日々の取引を集計しなくてはなりません。

ぶっちゃけ昨今は、クラウド会計ソフトなどの便利なツールを使えば、ほとんど手間をかけることなく青色申告に必要な決算書類を作成することができます。

★青色申告の代表的なメリット3つ

青色申告の代表的なメリットは、「青色申告特別控除」「青色事業専従者給与」「純損失の繰越しと繰戻し」の3つ

「青色申告特別控除」とは、事業所得または不動産所得から最大65万円を差し引く事ができる制度

「青色事業専従者給与」は、簡単に説明すると、「事業を手伝う家族に払った給料を経費にできる」もの

「純損失の繰越と繰戻し」は、1年間の所得を集計した結果、赤字だった場合に、その赤字金額を翌年以後3年間にわたって繰越したり、前年に繰戻したりできる制度

★節税のカギは売上のタイミングと「必要経費」にあり

節税のカギは大きく分けて2つです。

1つが「売上を減らす」。

ここでいう売上を減らすは、売上を上げるタイミングをできる限り後ろにずらして「今年の」売上を減らすことです。

節税のもう1つの考え方は「必要経費、控除を増やす」です。

必要経費には、法令上、次の2パターンが存在します。

1 仕入れなどの直接売上に対応する支出

2 利益を得るた・事業に関係する支出

事業でしか使わない、あるいは事業にしか関係しない支出であれば、どんなに金額が大きくても経費になりますし、逆に事業に関係がなければどんなに金額が小さくても経費になりません。

具体的な例と注意点

・売上原価

これはいわゆる「仕入れ」にあたるものです。

単に仕入れだけした状態ではその金額は必要経費にいれることはできません。「費用収益対応の原則」というルールにより、売上が上がった時に初めて対応する仕入れを計上できます。つまり、商品が売れ残ってしまうと、お金は出ているのに必要経費にできないという問題が生じますので、注意しましょう。・給料、賃金

個人事業では事業主本人に対する給料は経費になりません。

しかし、事業をする上で従業員を雇うのなら、支払った給料等は当然必要経費です。ただし、前述のとおり、家族に給料を支払う場合には青色申告や青色事業専従者の届出をする必要がありますので、ご注意ください。・地代、家賃

仕事場を借りる場合、その家賃等は必要経費に加えることができます。コワーキングスペースを利用するような場合も含まれます。・利息、手数料

金融機関に借りたお金を返す上で必要なのが、利息や手数料です。また、当然ながらお金をやり取りする際の振込料やATMの手数料もかかるでしょう。忘れられがちですが、これらも経費になます。

★1人でいった食事は経費にならない

食事に関しては、仕事相手と一緒だったなどでない限り「食事は誰でもする」と、プライベートと認定されます。とくに1人で食べた食事などは経費になりません。

ただ、原稿を書くためやメールをするためにカフェに入って飲んだ飲み物代などは、仕事のために使った経費ですので、必要経費となります。

★節税のための税理士の3つの秘訣

生活費か必要経費かグレーな支出を必要経費として計上して、税務調査で否認されないために私達税理士が行っている秘訣3つ

(1)分けられるものは分ける。

家賃なら仕事用の部屋とプライベート用の部屋、車、電話、電気メーターなどなど

まずは可能な限り仕事用とプライベート用を分けるようにしましょう。この状態で仕事用としているものを税務署が生活費としても使っていると認定するのは難しいところです。分けるのが難しい場合の対策が(2)と(3)

(2)数字的に根拠を作れるものは根拠を作る

・例えば電話であれば、1ヶ月程度の通話記録を調べ、仕事で使った通話とプライベートで使った通話の比率を求めて、年間通してその比率で経費を計算する。

・仕事部屋の面積の比率を求め、その比率で家賃を経費にする など(3)全額を経費にしない

はっきりいって、「全くプライベートで使わない」と証明できる支出は、売上原価を除いてそう多くはありません。そういったグレーな経費を欲張って「全額経費」にしようとすると、税務署が目くじらを立てるのです。ですから、前もって自分で一部を経費から除いておくことをお勧めします。

★フリーランスは、いくら計上しても問題ない「接待交際費」

個人事業主、フリーランスにとっても都合が良いのが「接待交際費」です。お得意先へ行く際の手土産や中元・歳暮、接待の食事、ゴルフなどはもちろんのこと、キャバクラ代なども経費になります。程度の誤差はありますが、巷で言われているような金額や回数の上限などはなく、事業に関係があるのであれば、いくら計上しても問題ありません。ただし、先ほどお伝えしたように、一定額は自分で否認しておいたほうが良いでしょう。

ただし、交際費に関して、税務署にしてみれば単なる飲み会や娯楽を経費とは認めたくないですから、「誰と一緒にいたか」に目を光らせています。領収書をとっておくことはもちろん、飲食の日時、相手の所属や名前、人数などを記録しておくことが大事です。

また、いくら接待交際費に上限はないとはいえ、第三者が見てあまりに多すぎると思われる接待交際費は見栄や自分の遊興のためと税務署から指摘され、認められない可能性があります。

★税務の処理に迷ったら

税務調査は税法をもっとわかりやすくした「通達」を根拠に行われます。この通達は、税法と過去に裁判等で示されたその解釈をもとに作られています。

ですから、税務の処理に迷ったら「調べたい経費内容+所得税+通達」あるいは「調べたい経費内容+所得税+判例」というキーワードでネット検索してみてください。参考になる処理例を導き出すことができるでしょう。

逆に検索に引っかかってこない事柄には、税務上の取扱が決まっていない可能性もあるので、税理士等に相談しながら慎重に進めたほうが良いかもしれません。

感想など

◆これから個人事業主・フリーランスになる方、副業しているサラリーマンも必読

私事ですが、来年4月から個人事業主として活動していこうと思っていますが、恥ずかしながら25年以上も社会人やってるのに確定申告とかさっぱりわからないんですよ。

いや、多分そういう人多いんじゃないかな。

税金に係ることって年末調整提出するぐらいですからね。

そんなわけで、「来年からどうしたらいいのか?」と思っていたところにタイムリーに本書をご恵贈いただき、あまりのタイミングの良さに「神か!」と思ってしまいましたよ。

それはともかく、こんな事情を抱えている僕ですから、本書では個人事業主・フリーランスに関わる部分を中心に読書メモを作りました。

参考になったでしょうか。

もちろん、税制に関することは奥が深いので、この程度の読書メモではとてもカバーできる容量ではないので、しっかりと本書を読んでいただきたいのですが、ともかくわかったのは、

税法とは大変良くできている仕組みで、法律の抜け道といったものはまずありません。もしあったとしても、税法は毎年改正されるので、すぐに埋められてしまいます。

と著者も言っているように、税金が画期的に安くなる裏技はございません! ということ。

で、できることというと

結局できる節税とは「控除を増やす」か、特例を使って経費を増やすか、生活費と混じっているものをなるべく経費に計上するか、のいずれかが中心になります。

ということなんですね。

これがわかったことだけでも、僕にとっては大収穫。

これから個人事業主・フリーランスになる方はとにかく経費について何が認められて、何がだめかを重点的に勉強することお勧めします。

また、本書は所得税と住民税について、そして多くの独立志望者が気にしているであろう、個人事業主と法人のどちらを選ぶべきかなどなども後半で解説してくれています。

確定申告に関して解説してくれている本は多数ありますが、本書は個人事業主・フリーランス・副業サラリーマンをターゲットの中心に据えているので、これからその道を進もうという方はまず本書を呼んでみたらと思います。

それにしても、個人事業主は交際費は青天井なのか・・・イヒヒヒ

まぁ、それだけ稼げての話だけどね。

本書は吉田伸様からご恵贈いただきました。

ありがとうございました。

目次

はじめに

第1章 税金の前に確定申告を知ろう!

第2章 税金で得する確定申告の形はこれ

第3章 経費を制するものが節税の王者

第4章 業種別の収入、経費の考え

第5章 控除を上手に使えば節税になる

第6章 税金の計算と納税のルール

関連書籍

活字が苦手という方はこちらがおすすめ

漫画で解説してくれています。

")