どんな人生を歩むかを自分で選択できるようになるには、「お金」の知識は絶対に必要ですよ。

こんにちは、なおさん(@ichiryuu)です。

今日ご紹介する本は、

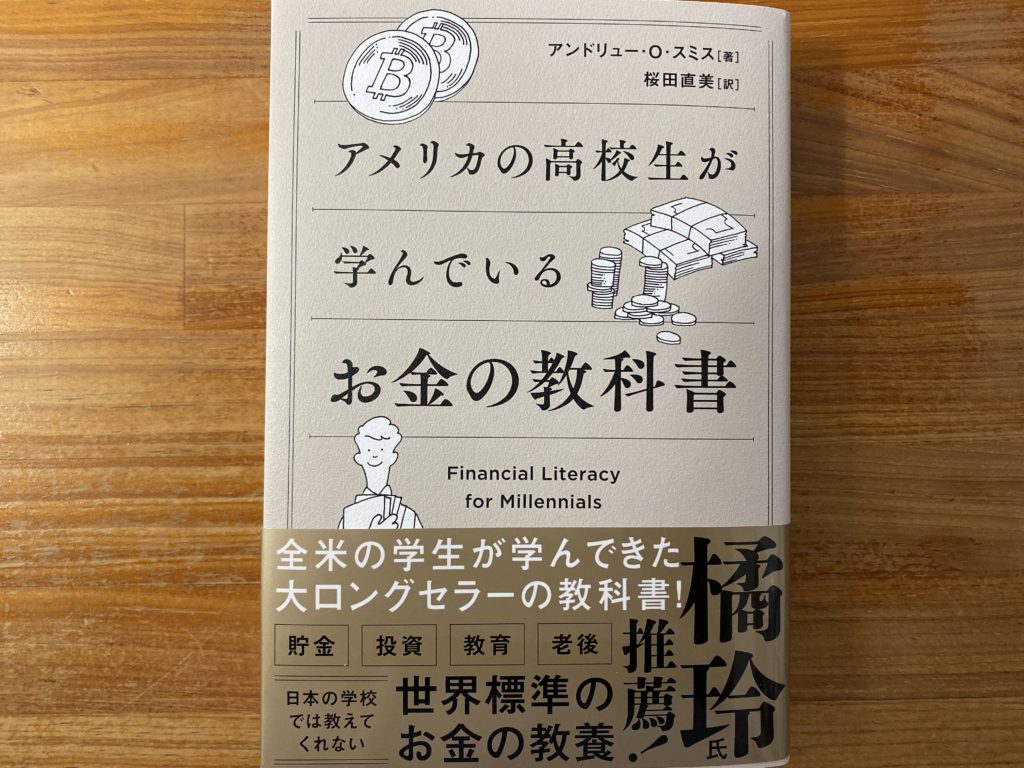

アンドリュー・O・スミス著『アメリカの高校生が学んでいるお金の教科書』SBクリエイティブ

アメリカの高校生ってこういう本でお金の勉強するんだね

そうみたいだね。

だから起業家や富豪が多いのかもね。

- 「お金」の知識(マネーリテラシー)について勉強を始めたい人

- これからキャリアを築いていくうえでお金との向き合い方を知りたい若い世代

- 老後の生活資金をどう備えたらいいか知りたい人

『アメリカの高校生が学んでいるお金の教科書』:読書メモ

お金の面倒を見るのは自分しかいない

「経済的に自立した個人」になるために、まず覚えておかなければならないのは、自分のお金の面倒を見るは自分しかいない、というこだ。

お金を使う場面でどういう決断をするかで、お金に苦労する人生を送るかどうかが決まるのだ。

ここで大切なのは、あなたのお金に関するあなたの決断が、あなたの未来を決めるということだ。

お金だけが人生ではありません。

しかしお金は人生の選択肢を広げてくれて、自分の夢を実現していくために必要なツールであることは確かです。

そのツールを上手く使いこなすことはいきいいく上で欠かせないスキルですが、どうも日本人はお金のスキルを身につけることを避けるきらいがあります。

もしあなたが思い描く未来を実現したいなら、「お金」の勉強に正面から向き合うことは必須。

今すぐ勉強を始めましょう。

その第一歩は、自分のお金の面倒は自分で見ると決めることです。

なんか面倒くさいなぁ。

ツールの使い方は自分で学ぶしかないんだよ。

お金の専門家との付き合い方

まず覚えておかなければならないのは、ファイナンシャルプランナーや投資アドバイザーを名乗る人の多くは、特定の金融機関や保険会社からお金をもらって契約しているということだ。だから、自分が契約している金融機関の金融商品や、保険会社の保険をあなたに売ろうとする。

もちろん金融商品を買うこと自体に問題があるわけではなく、保険が必要になることもあるだろう。しかし、特定の会社とつながっている専門家のアドバイスを鵜呑みにすると、自分にとって本当に必要なものが選べないという事態になってしまうのだ。

以前、ある銀行でFPの方に投資信託をすごく勧められたことがありました。

僕は投資をするなら「ドル・コスト平均法」がいいと思っていたので、そういう商品はありますかと尋ねたら、どうもその商品は売りたくなかったらしく、話をそらして別の投資信託の方に話題に持っていくんですね。

僕はその時点で「この人信用できんわ」と思ったので帰ろうとしたら、「投資用の口座だけでも作りませんか? すぐにできますよ」としつこく引き止められた経験があります。

そのFPの方もノルマがあって大変だったんでしょうけど、お客のニーズより自分たちの売りたいものを売ろうという姿勢はいかがなものでしょう。

僕たちが生活していく上で、お金の問題を専門家に相談する場面は必ずあります。

ですが、そのお金の専門家がどういう”立ち位置”なのかという見極めはしっかりしないといけないですね。

父ちゃん、その後どうなったの?

それ以来その銀行には近づいてないよ(笑)

なんか信用できないもん。

あなたのキャリアとお金の関係 「資産価値の高い人」をめざそう

自分のキャリアが最終的にどうなるのか予測するのは難しいが、大体の方向性を決めて、それに沿って正しい決断を下すことが大切だ。

職業をベースにしたキャリアを歩んでいる人は、人的資本がしっかりしていれば、勤め先が変わっても立派に通用するので、キャリアアップのための転職を望むことができる。

キャリアに関する教育やトレーニングは、就職したらそこで終わりではなく、働く限りずっと続けていかなければならない。学ぶのを止めなかった人は、たいていキャリアで成功して稼げるようになっている。

17歳から18歳で、50年先の将来の事まで考えている人はあまりいないだろう。とは言え、高校卒業した頃から考えておきたいことがふたつつある。ひとつは、複数の職業で応用できる実用的なスキルを磨いておくこと。例えば、マーケティング、ウェブサイトを作る、基本的な簿記といったスキルだ。〈中略〉

そしてもうひとつは、興味のある業界の中から関連する仕事をひとつかふたつ選び、それに集中するということ。たとえ目指すキャリアがまだ決まっていなくても、ある業界に関する知識や経験があると、将来的に貴重なスキルを身に付けることができる。

キャリアとお金は表裏一体。

お金に不自由なく一生を終えたいと考えたとき、しっかりキャリアを築いていく必要があります。

そのためにはまずは教育とトレーニング。

そして教育とトレーニングは学校を卒業したら終わりではなく、一生続けなければキャリアアップしていけません。

変化の早い時代ほど、頻繁に”バージョンアップ”が必要になります。

現実社会でキャリアをスタートさせるにあたって、もう一つ心に留めておきたいとこが、どこで働くか(場所、会社、業種)である程度生涯所得が決まるということ。

その業界や仕事がどんなに好きでも、それが衰退産業なら報われる確率は低くなります。

働くなら”お金が集まっている分野”でというのが成功するための鉄則。

ただし、はやりの業種のトレンドの移り変わりはどんどん早くなっています。

それに備えるためにも複数の職業で必要とされるスキルには敏感になっておく必要がありますね。

誰に飼われるかで幸せが決まるイヌの人生とおんなじだなぁ

「飼われる」という言葉はどうかと思うけど、どこに務めるか、どの業種を選ぶかで生涯所得がある程度決まるのは確かだなぁ。

だけど、君たちと違うのは、自分で選ぶことができるってことだよ。

予算計画の第一歩 お金の「出入り」に注目しよう

予算を立てる最初のステップは、すべての収入とすべての支出を把握してリスト化することだ。

今から1ヵ月、毎日の出費を全て記録してみよう。1円単位まで厳密に記録すること。1ヵ月は長いと思うかもしれないが、携帯代、家賃、クレジットカードの支払いなど、決まった支払いは大抵1ヵ月単位なので、短期の記録では大事な出費を見落としてしまう心配がある。1ヵ月以上続けてもいいが、面倒な作業なのでできる人だけでかまわない。たとえ1ヵ月でも、自分の支出パターンが大体見えてくるはずだ。

予算を立てるときは、支出のほうに「貯金」と「緊急事態」という2つの項目を入れた方がいい。

貯金のお金は最初からないものと考えれば、使いたい誘惑に打ち勝つのも簡単になるだろう。多くの会社は、財形貯蓄など、給与天引きで貯金できる制度を社員のために用意している。

「緊急事態」は、毎月決まって出ていくお金ではなく、失業、怪我や病気で働けなくなる、家族の病気や事故といった本当の緊急事態でかかるお金だ。この点について専門家にアドバイスを求めると、半年分の支出を緊急事態費として貯めておくという答えが返ってくることが多い。

なにも「バランスシート」のような本格的なものを作る必要はありません。

いわゆる”家計簿”みたいなのもで十分。

それも面倒だという方には、最近はスマホ用の家計簿アプリも数多く出ています。

お金を使うたびにちょこちょこっとスマホに記録するだけでいいんです。

とにかく記録することでお金の「出入り」を”見える化”すると、自分では気がついてなかった”浪費”が見つかりますよ。

例えば僕の場合だと、昔よく缶コーヒーを飲んでいましたが、1回の出費って100円程度だからそれほど気にならないんですね。

でも記録を付けてみると、月に3000円以上使っている。年間にすると36000円!

それで水筒を持ち歩いたり、職場に自分用のインスタントコーヒーを常備したりして出費を抑えた経験があります。

なんか、みみっちいなぁ

でも小さな改善の積み重ねが節約の基本なんだよ。

その改善点を見つけるために「お金の出入りの見える化」ってすごく有効なんだ。

あなたに忍び寄る金融詐欺から自分を守るコツ

ピラミッドスキーム(ネズミ講)

「ピラミッドスキーム」とは、いわゆるネズミ講のようなものだ。「絶対に儲かる投資がある」と言って会員を集め、会員の出資金をさらに古い会員に支払うことで、あたかも投資の利益が上がっているように見せるが、実際の投資は行っていない。

詐欺を見分ける手掛かりがふたつある。ひとつはリターンが高すぎること、そしてもうひとつが成績が安定しすぎていることだ。

マルチ商法(ネットワークビジネス)

マルチ商法は、純粋な商品やサービスの販売というよりも、むしろ怪しい投資話近い。会員の主な目的は、たくさん会員を勧誘して会員ピラミッドの上の階層に行くことであり、商品やサービスの販売は二の次になっているのが実情だ。

本書には上記の2つ以外にも様々な金融詐欺が紹介されていて、情報商材、ビットコイン、デイトレード、そしてギャンブルなどにも言及しています。

次々と新しい金融詐欺が生まれてきますが、本書で紹介されている以下の項目を意識するだけでもある程度詐欺を避けることができると思います。

- しつこく勧誘する、売り込みが攻撃的、「今日だけの値引き」といったセールストークを展開する業者を避ける。

- 相手の身分証を確認する。

- 会社の名前や連絡先を確認して信頼できるか調べる。

- うまい話に乗らない。リフォームなどの大きな契約なら、下調べをして「相場」を確認しておく。

- 現金払いの値引きが5%以上になる場合は注意。現金で払ってしまうと返金が難しく、それにもしかしたら業者は、脱税するために現金での取引を望んでいるのかもしれない。

- 仕事が完成するまで料金を支払わない。支払いは現金ではなく、可能な限りクレジットカードを使う。

なんで詐欺被害がなくならないのかな?

みんな自分だけは大丈夫と思っているんだろうね。

それに人間って欲深いんだよ

『アメリカの高校生が学んでいるお金の教科書』:まとめ

まず大人が学べ

最近は、日本の高校でも多少はお金の授業をするようになっています。

僕が勤めていた高校でも、卒業を控えた3年制対象に、悪徳商法とその対応を教える消費者教育をしていました。

また保護者対象に、子どもが進学するとどれぐらいお金が必要になるかという内容の講座も開いていました。

でも、これらはいずれも単発の特別授業。

授業でまとまった時間をとって体系的に「お金」の授業をすることは今もありません。

となると、家庭で親が教えることに期待するしかないのですが、その親もお金の教育を受けてないのでこれも無理。

かくいう僕も無理だなぁと本書を読んで痛感しました。

というのも、今、お金自体とその流通環境が劇的に変化していますよね。

例えば〇〇Payなんて最近までなかったじゃないですか。

ビットコインもよくわからない。

こんな、人類の歴史上はじめて登場する「お金」が短期間にどんどん登場する一方で、間違いなく数年のうちに現金を使わない生活になるんですよ。

この変化についていってない大人がどうやって子供に「お金」の教育をするんですか?

まず僕たち大人がこの本を使って「お金」の勉強をするべきですね。

「お金」を学ぶ最適な教科書

本書を読んですごいなと思うのは、お金に関するテーマをもれなく収録している点。

「ゆりかごから墓場まで」じゃないけど、「就職から遺言と遺産まで」という内容。

しかも、高校卒業の時期から人生を終えるまでの時系列的な”縦糸”と、契約や破産、詐欺への対処といった人生オプション的な”横糸”のが一体になって、人生を”面”でとらえて書かれています。

また、「お金」を「キャリア」と一体にして論じている点も単なるマネー本ではなく人生を多角的に見ていて評価できます。

もちろん、本書が400p近くある大書であっても、下に記した「目次」でわかると思いますが、これだけ広範囲のテーマを扱えば一つ一つの内容は浅くなってしまいます。

しかし全体を俯瞰して学ぶことができ、「あっ、この件についてはもっと知りたい」という入り口になってくれることは間違いないでしょう。

そもそも「教科書」というのもそういう役割なんですよね。

PCのセキュリティを維持する最良の方法がOSをアップグレードして常に最新のバージョンにすることと同じで、「お金」に関しても大切なのは常に情報をバージョンアップして最新のものにしていくこと。

本書はそのきっかけとなる「お金」を学ぶ最適な教科書と言えると思います。

「お金」の勉強をせずに生きていくのは、ウィルス対策をせずにPCを使っているようなものかもしれないね。

全世代向け、「お金」の総合入門書

著者プロフィール

アンドリュー・O・スミス

『アメリカの高校生が学んでいるお金の教科書』より

MBA・法務博士

学生時代からお金、投資、資金計画に関するアドバイスを行い、ペンシルベニア投資同盟(アメリカでもっとも早い時期に設立された大学投資クラブのひとつ)の設立に関わる。受託者、ファイナンシャルアドバイザー、弁護士として、信託基金、遺産、投資パートナーシップ、有限会社、保険信託、不動産パートナーシップ、個人の資産管理の相談に乗る。キャリアの初期は有資格の商品取引アドバイザーとして活躍し、投資ファンドの最高財務責任者を務めた。コンサルティング会社ブーズ・アレン・ハミルトンの経営コンサルタントとしてキャリアをスタート。現在は特殊化学品メーカーのイェルキン・マジェスティック・イベントで最高執行責任者をと務める。

『アメリカの高校生が学んでいるお金の教科書』:もくじ

第1章 お金の計画の基本

第2章 お金とキャリア設計の基本

第3章 就職、転職、起業の基本

第4章 貯金と銀行の基本

第5章 予算と支出の基本

第6章 信用と借金の基本

第7章 破産の基本

第8章 投資の基本

第9章 金融詐欺の基本

第10章 保険の基本

第11章 税金の基本

第12章 社会福祉の基本

第13章 法律と契約の基本

第14章 老後資産の基本

関連書籍

竹田和平(著)『日本一の個人投資家が教える お金と福に好かれる「原則」』サンマーク文庫【本の紹介】「貯徳」の時代の生き方のポイント

竹田和平(著)『日本一の個人投資家が教える お金と福に好かれる「原則」』サンマーク文庫【本の紹介】「貯徳」の時代の生き方のポイント

本田健(著)『一瞬で人生を変える お金の秘密 happy money』フォレスト出版【本の紹介】僕らはもう十分に満たされいてる事に気がついていない

本田健(著)『一瞬で人生を変える お金の秘密 happy money』フォレスト出版【本の紹介】僕らはもう十分に満たされいてる事に気がついていない

菅井 敏之 (著)『あなたと子どものお金が増える大金持ちの知恵袋30』集英社【本の紹介】親子で取り組むファイナンシャル・リテラシー磨き

菅井 敏之 (著)『あなたと子どものお金が増える大金持ちの知恵袋30』集英社【本の紹介】親子で取り組むファイナンシャル・リテラシー磨き